Come da attese, nella riunione di febbraio la banca centrale europea ha alzato il costo del denaro di un altro 0,5%. E a marzo - ha anticipato la presidente Lagarde - arriverà con ogni probabilità un altro rincaro della stessa entità. Con quali effetti immediati sui nostri mutui? Ecco le prime simulazioni

Come anticipato dalla stessa governatrice Bce, Christine Lagarde, nelle ultime settimane, il 2023 è iniziato in continuità col 2022 nella politica di contrasto all'inflazione della Bce: alzati i tassi di interesse di 0,5% (siamo arrivati al 3%), un altro aumento è già in cantiere per il meeting di marzo. "Lagarde, a differenza di Draghi che era un prim'attore in campo, non è una decisionista - spiega a Sky Tg24 Antonio Cesarano di Intermonte SIM - : si pone più come un arbitro, che ascolta gli altri membri del consiglio e media tra le loro posizioni. Ecco perché parla solo di “intenzioni” di altri aumenti, non di una scelta già fatta. Questo tipo di approccio rende più nervosi i mercati, perché c’è meno visibilità sulle mosse future".

Quali sono gli effetti immediati di queste decisioni (ma anche delle attese per il futuro) sui nostri mutui?

Nell'ultimo anno, tassi triplicati sui variabili

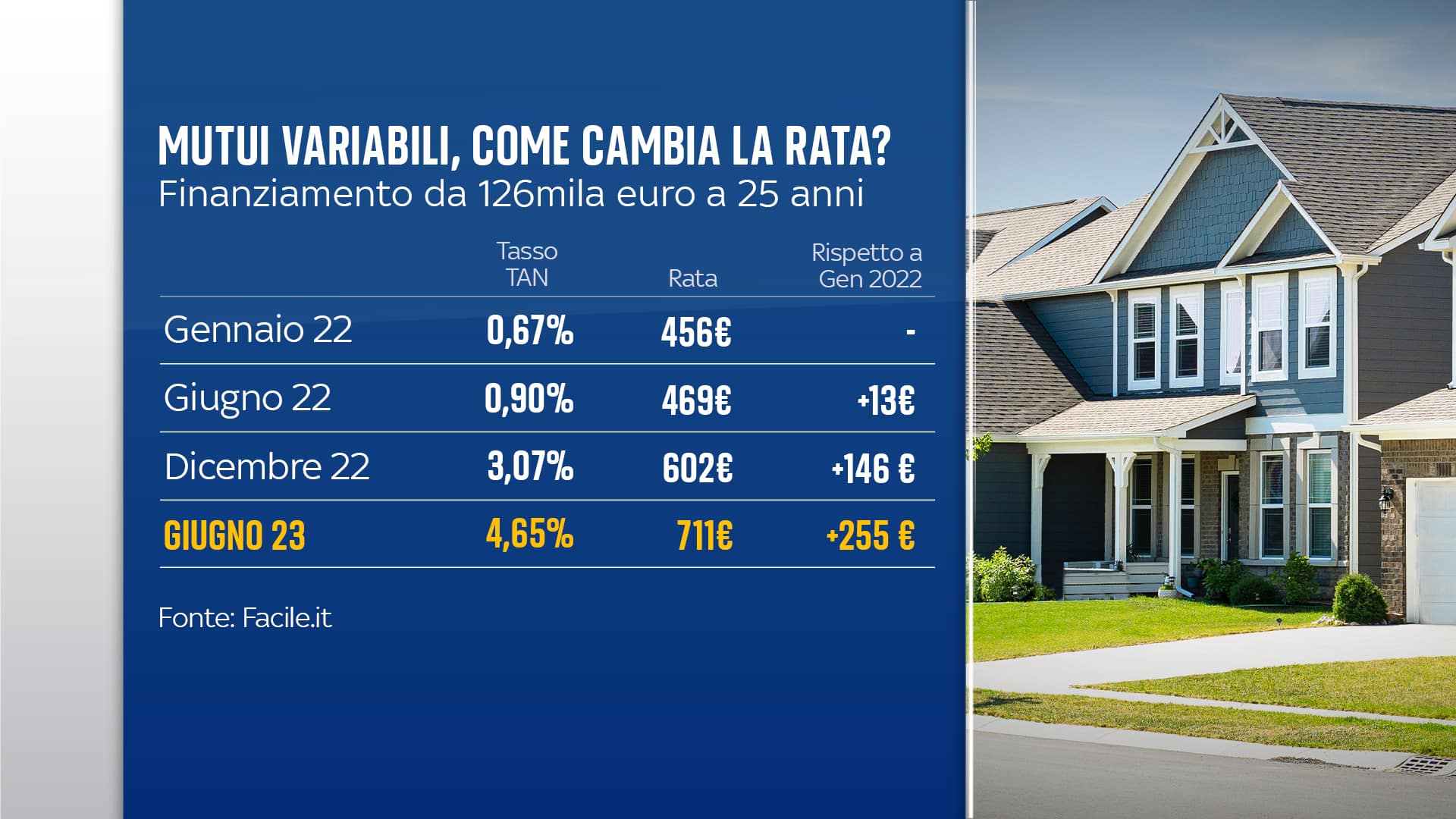

Come anticipato da Sky Tg24 con l'ausilio delle simulazioni di Facile.it, il rincaro medio per i finanziamenti a tasso variabile in essere potrebbero essere nell'ordine dei 100 euro a rata. Prendiamo come esempio un contratto di taglio e durata medi: 126mila euro da restituire in 25 anni, tasso variabile, stipulato a gennaio 2022.

Si parte da un tasso molto basso (0,67% in media), e la rata mensile è di 456 euro. Come è cambiata nel corso dello scorso anno? In sintesi, se nella prima parte non è aumentata di molto (a giugno siamo ancora sotto l’1% di tasso d’interesse, e la rata è salita sì, ma di pochi euro), nella seconda metà del 2022 ha subito tutti gli aumenti del costo del denaro decisi dalla Bce, che si trasmettono al tasso interbancario Euribor, usato come base di calcolo per i mutui variabili.

A dicembre, il tasso medio era già più che triplicato, arrivando sopra il 3%, con una rata mensile schizzata a oltre 600 euro. E per il 2023? Dopo il rialzo deitassi deciso il 2 febbraio, si confermano le previsioni per giugno sui tassi BCE (e quindi sull'Euribor) che spingono ancora verso l’alto sia il tasso (4,65%) che la rata (oltre 700 euro). Insomma, in un anno e mezzo (da gennaio 2022 a giugno 2023), un aumento della rata mensile di oltre il 50%, ossia 100 euro di rata in più nei primi 6 mesi dell'anno (secondo le previsioni degli esperti raccolte da Facile.it).

Chi sceglie il fisso si sbrighi: anche l'IRS è visto in aumento

E per i tassi fissi? Chi ne ha già uno sta ovviamente beneficiando del fatto di aver ‘bloccato’ il tasso tempo fa, evitandosi quindi tutti i rialzi di questi ultimi mesi; chi ne vuole sottoscrivere uno adesso, sta trovando invece in banca condizoni ben peggiori di un anno fa (agli istituti di credito costa di più approviggionarsi, quindi fanno pagare di più quando erogano prestiti).

Guardando alle migliori offerte disponibili a fine gennaio per lo stesso taglio di prima (126.000 euro in 25 anni) i tassi di interesse partono dal 3,26%, con una rata iniziale di circa 614 euro; dodici mesi fa, invece, si poteva trovare l'1% o poco più, con una rata di circa 477 euro. Questo finanziamento oggi costa quindi 137 euro in più al mese, vale a dire: se si considera l’intera durata del prestito, sono oltre 40.000 euro in più di interessi.

E in futuro? A differenza dell'Euribor, molto sensibile ai tassi Bce, il tasso IRS (usato per i mutui a tasso fisso) è più difficile da prevedere. Ma di certo, spiegano gli esperti, non è destinato a calare, almeno nella prima metà dell'anno.

)

)

)

)

)