Nuova puntata di Patrimoney: cosa conviene di più, per far fruttare i nostri risparmi? Lasciare i soldi in banca o provare a investirli senza prendersi troppi rischi, nel modo più sicuro possibile, ad esempio in Titoli di Stato? Con l’aiuto degli esperti, ecco una mini-guida

Anzitutto, che differenza c’è tra un conto corrente bancario e un Titolo di Stato? Sono due cose molto diverse.

Il conto corrente è lo strumento principale di gestione del denaro: metto i miei soldi presso una banca (magari tramite l’accredito diretto dello stipendio o della pensione), e in cambio la banca mi fornisce alcuni servizi (per esempio la carta bancomat per prelevare i contanti). E in più, mi dà anche una piccola remunerazione: ossia mi paga periodicamente, di solito ogni anno, una percentuale sulla somma depositata. È il “tasso d’interesse”.

I titoli di Stato sono obbligazioni emesse dai Governi: in sostanza, presto i miei soldi allo Stato, che li usa per le sue attività e me li ridà alla scadenza (ad esempio tra uno, due o 10 anni, queste le scadenze tipiche) e nel frattempo mi paga periodicamente, di solito ogni anno, una percentuale della somma che gli ho prestato. Sono le cosiddette “cedole”.

I conti deposito rendono di più di quelli tradizionali

Solitamente, i conti correnti rendono poco. Nella grande maggioranza dei casi, si arriva massimo attorno al 2%, o 2,5%. E in tempi di inflazione superiore a questa soglia, i risparmi “fermi” in banca perdono valore. Ecco perché molte banche offrono anche i “conti deposito”, che rendono di più dei conti tradizionali.

Ma perché la banca mi paga di più? Perché in cambio mi vincolo per un tempo prestabilito: non posso ritirare in anticipo il denaro senza pagare una penale, che in pratica azzera tutto il guadagno extra che avrei ottenuto. Infatti, i conti deposito che non prevedono questo vincolo, rendono di meno.

Altra differenza da tener presente, è nelle tasse che devo pagare sui guadagni: per il conto deposito pago il 26% di tasse, circa un quarto della somma; per i Titoli di stato pago di meno, il 12,5%.

Insomma, per ogni 100 euro lordi di guadagno, con il conto deposito ne incasserò in concreto 74, con i titoli di stato ne porterò a casa effettivamente 87,5.

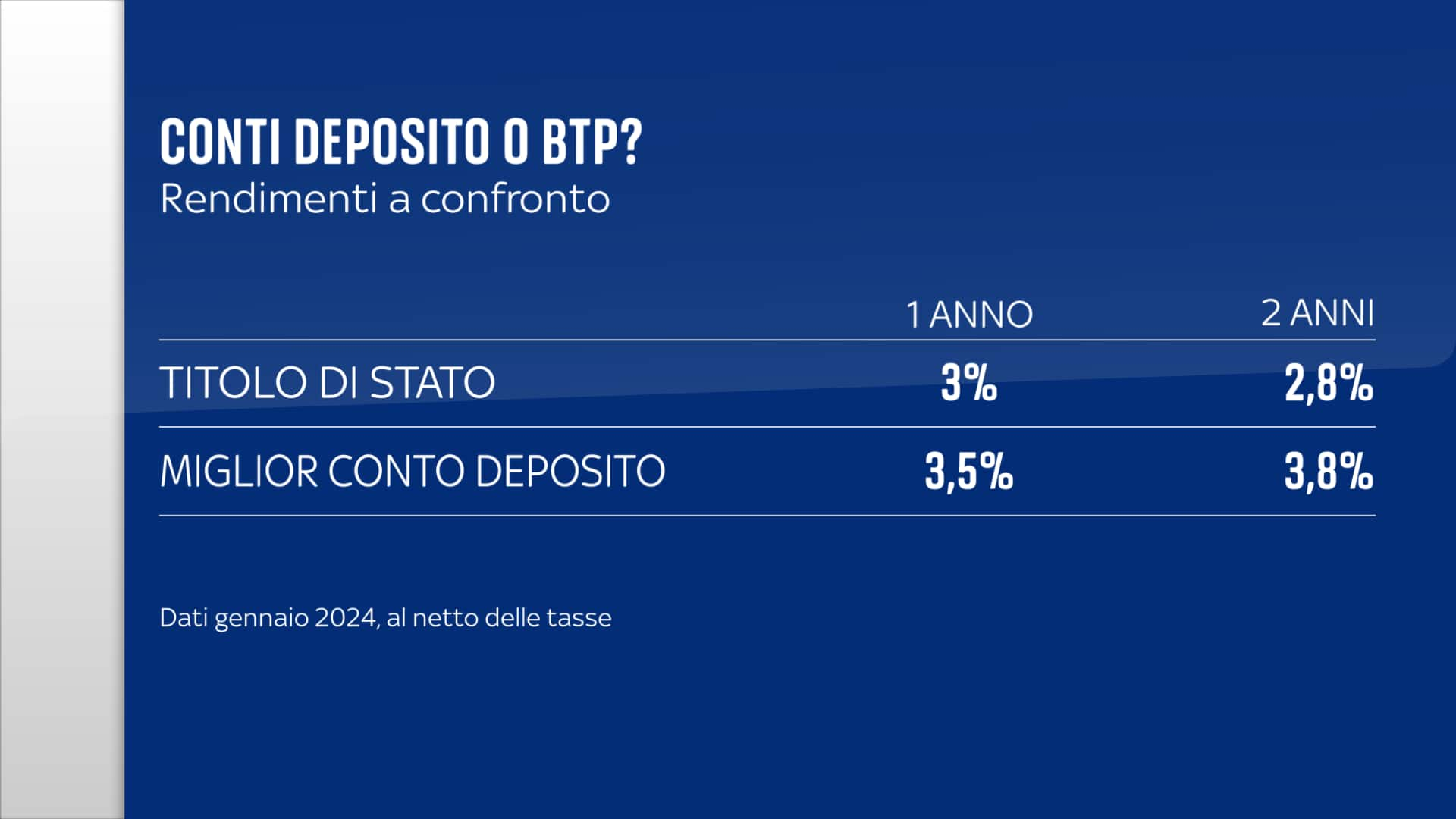

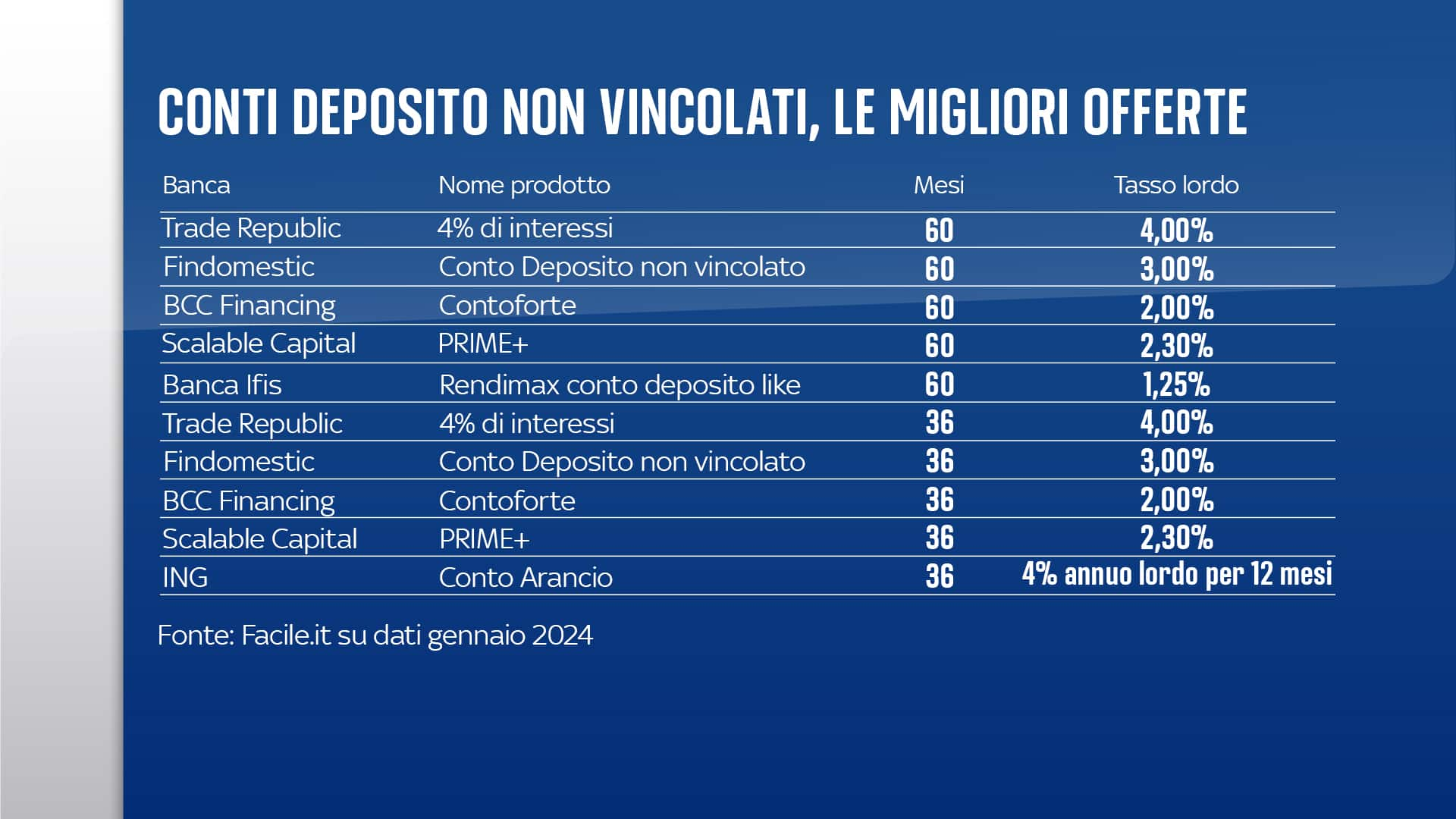

Il confronto tra le migliori offerte sul mercato

Con gli elementi che abbiamo riassunto, possiamo ora confrontare i conti deposito con i titoli di stato, i BTP. Ovviamente, dobbiamo farlo per periodi uguali.

Come si vede in grafica, sia sulla breve durata – un anno – sia su una durata più lunga – due anni – le migliori offerte dei conti deposito possono arrivare a superare i rendimenti attuali dei titoli di stato, sempre al netto delle tasse.

Attenzione, però. Mentre i Btp sono uguali per tutti, i conti bancari sono diversi da banca a banca! Qui abbiamo parlato delle ipotesi migliori che si possono trovare (e le riportiamo in maniera dettagliata in grafica), ma non tutte le banche arrivano a offrire questi tassi. Confrontate quindi le varie possibilità, meglio se con l’ausilio di un professionista, e a voi la scelta.

)

)

)

)

)