Il colosso coreano ha appena annunciato il proprio sistema per pagare alla cassa dei negozi con il cellulare. Google è pronta a lanciare una tecnologia analoga e Apple ha comunicato che il suo sistema è un successo. Chi vincerà?

Ora che i protagonisti dell'universo mobile ci sono (quasi) tutti, la battaglia può finalmente cominciare. L'obiettivo finale è trasformare gli smartphone degli utenti in portafogli, ovvero strumenti utilizzati per pagare beni acquistati nel mondo reale. L'ultima a schierare le truppe è stata Samsung che durante il Mobile World Congress 2015 ha annunciato Samsung Pay, un sistema per effettuare transazioni alle casse dei negozi con il proprio dispositivo. Il colosso coreano raggiunge così gli altri grandi nomi del settore per quella che si annuncia come una competizione accesa e in continua evoluzione. Pochi giorni prima il quotidiano finanziario Wall Street Journal aveva raccontato che Google sta lavorando ad una nuova versione di Wallet, il suo servizio di pagamento mobile, e lo stesso motore di ricerca ha annunciato il prossimo lancio Android Pay. Come se non bastasse, a inizio marzo PayPal acquistato di Paydiant, una startup che fornisce ai rivenditori la tecnologia per transazioni nei negozi attraverso i dispositivi mobili. E poi c'è Apple. Il 9 marzo, in occasione del lancio del nuovo smartwatch della Mela, l'amministratore delegato Tim Cook ha fatto sapere che il sistema della sua azienda, Apple Pay, è ormai accettato in 700 mila punti vendita (tra questi anche 50 mila distributori automatici di Coca Cola) e accoglie 2.500 carte di credito differenti. Le cifre hanno impressionato gli osservatori visto che ad ottobre scorso, quando il sistema è stato varato, i negozi erano 220 mila.

Strategia a confronto – Insomma, grandi manovre ma con strategie leggermente diverse per via delle differenti posizioni occupate dai concorrenti nella filiera mobile. Apple e Samsung, leader tra i produttori di smartphone, hanno un'offerta molto simile. Entrambe hanno equipaggiato i propri cellulari con tecnologia NFC, che consente a due dispositivi vicini di comunicare, ed entrambe li hanno dotati di sistemi di riconoscimento delle impronte digitali. Combinando i due elementi si possono effettuare transazioni sicure avvicinando il proprio smartphone, che contiene una chiave che consente l'uso delle carte di credito (i cui dati sono registrati online e non nel telefono), al POS di un negozio e procedere così all'acquisto. Quanto a Google, il suo approccio per il futuro sembra leggermente diverso. Sulla base di quanto è emerso finora, Android Pay non sarà un'app fatta e finita ma un sistema di pagamento “aperto”, una tecnologia a disposizione di terze parti - che potrebbero essere catene di distribuzione, singoli marchi o anche istituzioni finanziarie - che vogliano utilizzarlo per sviluppare le proprie applicazioni di pagamento via cellulare nei negozi. Accanto a questo sistema “open” continuerà a esistere Google Wallet, il meccanismo proprietario del motore di ricerca lanciato nel 2011 ma che finora non ha avuto un grande successo.

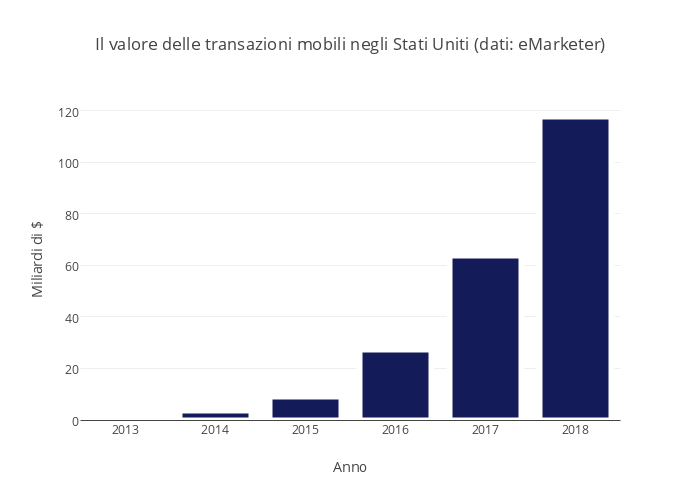

Numeri in crescita – Chi vincerà? Troppo presto per dirlo anche se il fatto che Apple Pay sia già in funzione da ottobre mentre Samgun Pay e Android Pay saranno operativi nei prossimi mesi offre un certo vantaggio all'azienda di Tim Cook. Quel che è certo, però, è che perché si possa parlare di vittoria di qualcuno bisogna che gli utenti si dimostrino interessati a questo tipo di opportunità. Secondo gli analisti, dopo anni di attesa, il momento buono potrebbe essere vicino ma ci vuole un po' di pazienza. Le stime di eMarketer dicono che nel 2015 le transazioni effettuate alle casse con l'aiuto degli smartphone negli Stati Uniti saliranno a 8,5 miliardi di dollari e schizzeranno a 27,5 miliardi di dollari nell'anno successivo. Tuttavia, come nota la stessa ricerca, molti consumatori “sul breve termine restano esitanti alla prospettiva di pagare con il telefono”. Secondo un'indagine di Forrester Research, negli ultimi 3 mesi solo il 3% degli utenti americani aveva usato il telefonino per effettuare un acquisito in un negozio. La chiave, secondo la società di analisi, sarà confezionare servizi che vadano oltre la semplice transazione. Sul proprio smartphone i consumatori desiderano informazioni quali i punti accumulati nei propri programmi fedeltà, offerte speciali o coupon. Insomma, dice Forrester, bisogna offrire una nuova “esperienza di acquisto” e non semplicemente un altro strumento per spendere il proprio denaro. Per quello le carte di credito funzionano ancora molto bene.

Strategia a confronto – Insomma, grandi manovre ma con strategie leggermente diverse per via delle differenti posizioni occupate dai concorrenti nella filiera mobile. Apple e Samsung, leader tra i produttori di smartphone, hanno un'offerta molto simile. Entrambe hanno equipaggiato i propri cellulari con tecnologia NFC, che consente a due dispositivi vicini di comunicare, ed entrambe li hanno dotati di sistemi di riconoscimento delle impronte digitali. Combinando i due elementi si possono effettuare transazioni sicure avvicinando il proprio smartphone, che contiene una chiave che consente l'uso delle carte di credito (i cui dati sono registrati online e non nel telefono), al POS di un negozio e procedere così all'acquisto. Quanto a Google, il suo approccio per il futuro sembra leggermente diverso. Sulla base di quanto è emerso finora, Android Pay non sarà un'app fatta e finita ma un sistema di pagamento “aperto”, una tecnologia a disposizione di terze parti - che potrebbero essere catene di distribuzione, singoli marchi o anche istituzioni finanziarie - che vogliano utilizzarlo per sviluppare le proprie applicazioni di pagamento via cellulare nei negozi. Accanto a questo sistema “open” continuerà a esistere Google Wallet, il meccanismo proprietario del motore di ricerca lanciato nel 2011 ma che finora non ha avuto un grande successo.

Numeri in crescita – Chi vincerà? Troppo presto per dirlo anche se il fatto che Apple Pay sia già in funzione da ottobre mentre Samgun Pay e Android Pay saranno operativi nei prossimi mesi offre un certo vantaggio all'azienda di Tim Cook. Quel che è certo, però, è che perché si possa parlare di vittoria di qualcuno bisogna che gli utenti si dimostrino interessati a questo tipo di opportunità. Secondo gli analisti, dopo anni di attesa, il momento buono potrebbe essere vicino ma ci vuole un po' di pazienza. Le stime di eMarketer dicono che nel 2015 le transazioni effettuate alle casse con l'aiuto degli smartphone negli Stati Uniti saliranno a 8,5 miliardi di dollari e schizzeranno a 27,5 miliardi di dollari nell'anno successivo. Tuttavia, come nota la stessa ricerca, molti consumatori “sul breve termine restano esitanti alla prospettiva di pagare con il telefono”. Secondo un'indagine di Forrester Research, negli ultimi 3 mesi solo il 3% degli utenti americani aveva usato il telefonino per effettuare un acquisito in un negozio. La chiave, secondo la società di analisi, sarà confezionare servizi che vadano oltre la semplice transazione. Sul proprio smartphone i consumatori desiderano informazioni quali i punti accumulati nei propri programmi fedeltà, offerte speciali o coupon. Insomma, dice Forrester, bisogna offrire una nuova “esperienza di acquisto” e non semplicemente un altro strumento per spendere il proprio denaro. Per quello le carte di credito funzionano ancora molto bene.

)

)

)

)

)