A maggio e giugno sono previsti altri due rialzi dei tassi, di 0,25% ognugno, da parte di Francoforte. Se così fosse, di quanto aumenterebbe la rata mensile dei mutui variabili? E le offerte sui nuovi finanziamenti a tasso fisso? Vi facciamo i "conti in tasca" con alcuni esempi concreti

Rate più salate in vista per i mutui a tasso variabile, ma anche offerte più care per i mutui a tasso fisso se, come appare probabile, la BCE alzerà ancora il costo del denaro a maggio e giugno, entrambe le volte di 0,25%. Sì, ma di quanto sarà l’impatto?

Facciamo i “conti in tasca” alle famiglie che hanno in essere un mutuo immobiliare (o sono in procinto di accenderne uno). Ricordando che in Italia sono circa 3,7 milioni le famiglie con mutuo, di cui la grande maggioranza (circa 3 milioni) ha scelto il tasso fisso, modalità che è tornata quindi a rappresentare (dopo una flessione nella seconda parte del 2022) circa l'80% dei contratti richiesti.

Il "sorpasso" del tasso variabile

Vediamo anzitutto la situazione di partenza: a marzo il tasso variabile ha sorpassato il fisso, diventando più caro. È un evento molto raro: negli ultimi 10 anni, si è verificato solo a settembre 2019, l’unico altro mese del decennio in cui i tassi medi variabili avevano superato i fissi (erano a 1,14% contro un variabile a 1,23%). Solitamente, dunque, il variabile ha tassi (almeno inizialmente) più bassi, perché già mi porto in casa il rischio di futuri aumenti (col fisso, invece, “pago” la sicurezza di una rata che non cambierà più).

Considerando la media dei TAN (tasso annuale nominale) a 20 e 30 anni la differenza, a marzo, è stata di 4 punti base a favore del fisso (3,80% vs 3,76%), sulle migliori offerte è arrivato a 9 punti base (3,08% vs 2,99%).

Anche i dati della prima parte di aprile confermano questa anomalia: prendendo ad esempio una scadenza molto diffusa, i 20 anni, si vede come il tasso Euribor (su cui vengono calcolati i mutui variabili) costi oltre il 3%, mentre l’IRS (tasso di riferimento per i fissi) rimane sotto questa soglia.

Le simulazioni per maggio e giugno

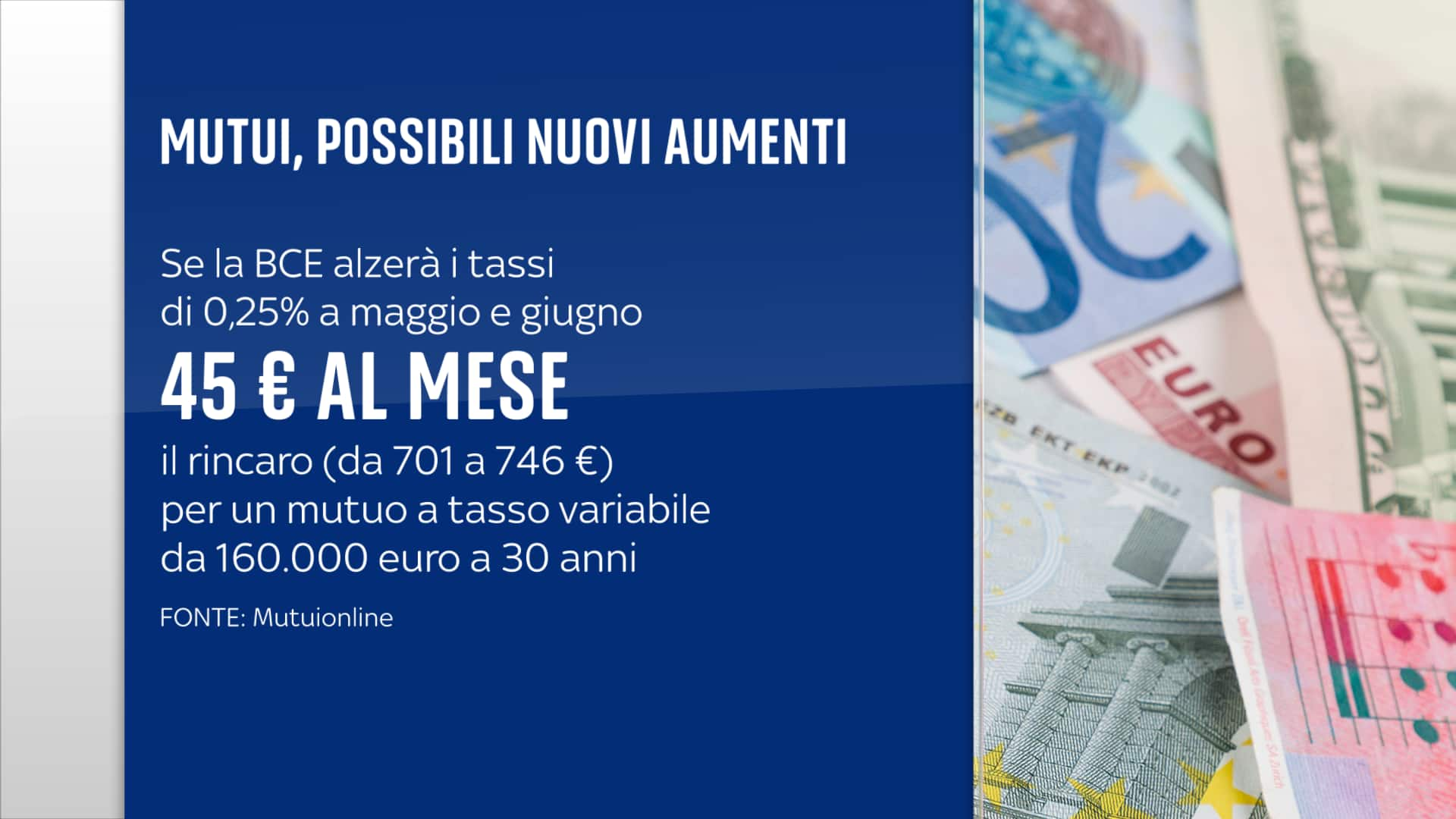

Guardiamo ora ai prossimi due mesi, nei quali sono attesi i due rincari della BCE (che per gli esperti potrebbero essere gli ultimi di questa fase, avviata ormai quasi anno fa: la prima stretta fu nel luglio 2022). Col costo del denaro più alto di un altro 0,5% (rispetto al 3,5% attuale), la rata di un mutuo variabile da 160.000 euro e scadenza 30 anni passerebbe da 701 a 746 euro, secondo le simulazioni di Mutuionline: un aggravio di 45 euro al mese, ossia del 6,4%). L’incremento rispetto ad aprile 2022, un anno fa esatto, sarebbe del 57%.

Rate più alte tra i 20 e i 45 euro

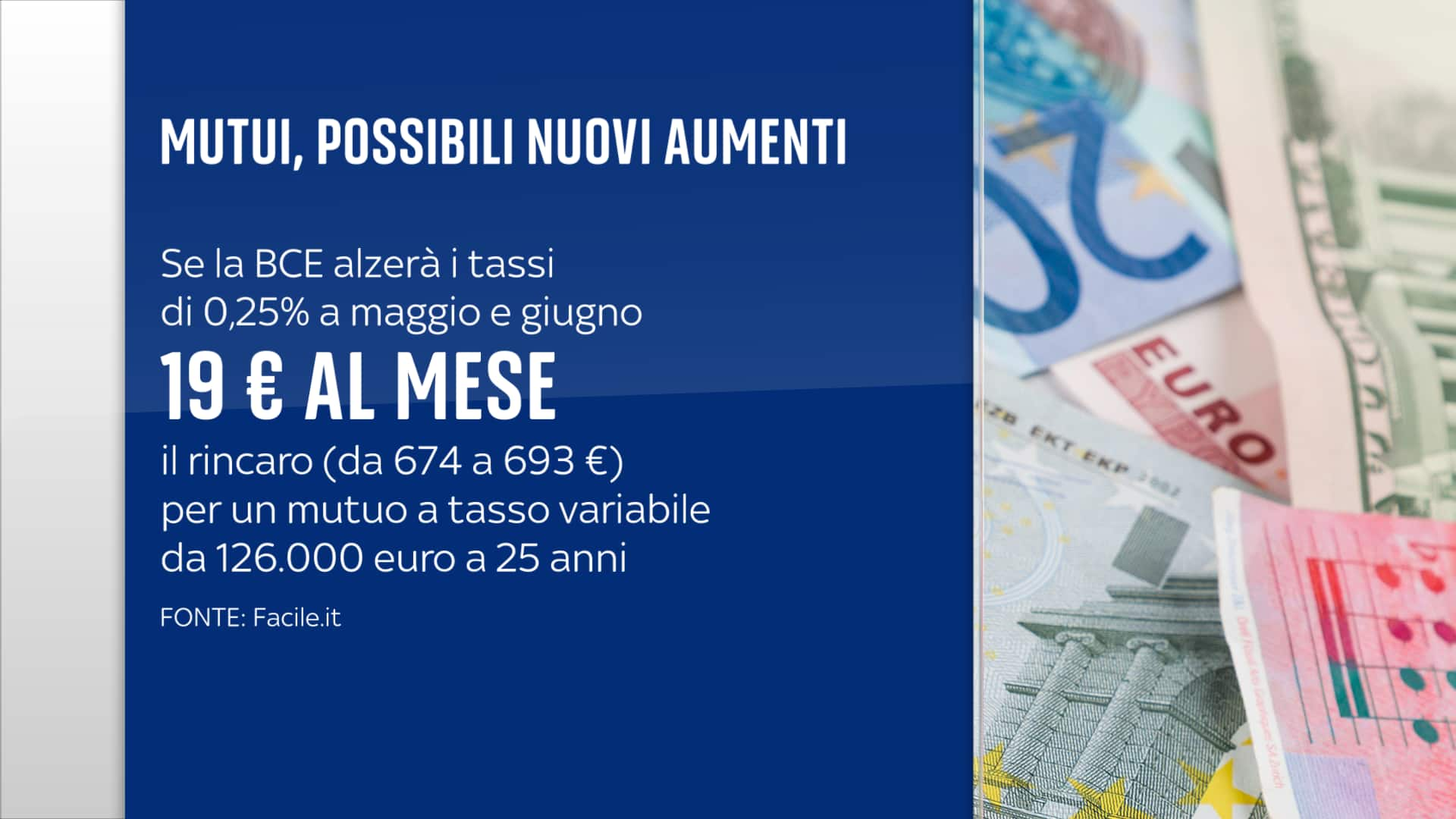

Proviamo a fare due conti anche per mutui di taglio più piccolo e durata inferiore. Facile.it ha preso in esame un finanziamento da 126.000 euro da restituire in 25 anni, sottoscritto a gennaio 2022 con un tasso iniziale pari a 0,67% (il TAN, composto dal tasso interbancario Euribor a 3 mesi – il tasso con cui le banche dell’Eurozona di scambiano denaro tra loro - più lo spread che la banca ci aggiunge per sé di 1,25%). Con un altro 0,5% in più stabilito dalla BCE, il tasso salirebbe al 4,4%, e si passerebbe da 674 euro della rata di aprile a 693 euro di quella di luglio, quasi 20 euro in più.

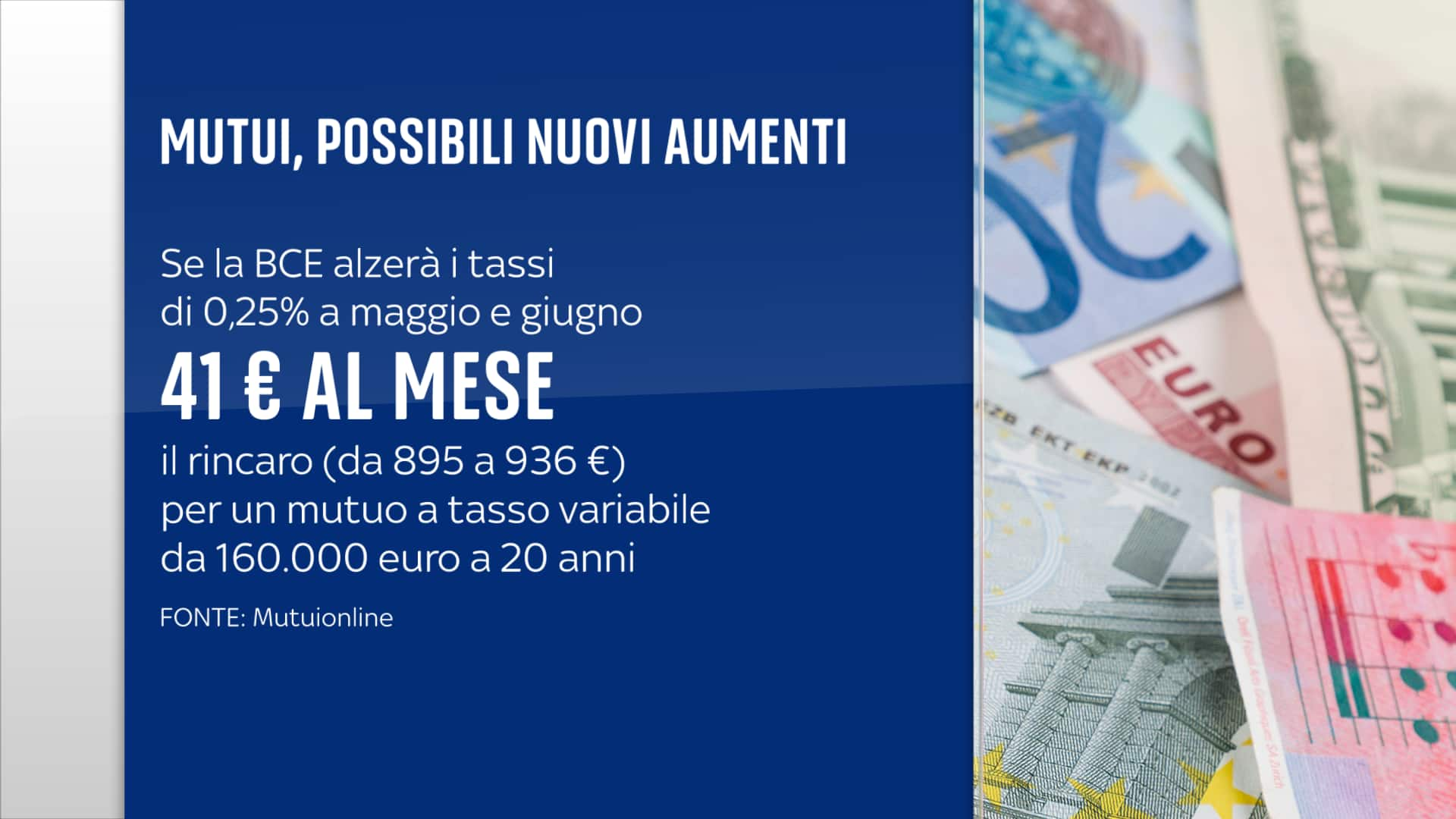

Prendendo infine ad esempio la scadenza ancor più breve, 20 anni, Mutuionline calcola che (sempre per un mutuo da 160.000 euro), in caso di altri due aumenti da 0,25% della BCE, la rata potrebbe toccare, nel terzo trimestre 2023, quota 936 euro, ben il 34,3% in più rispetto ad aprile 2022 (quando viaggiava appena sotto 700 euro) e 41 euro in più al mese rispetto ad oggi.

)

)

)

)

)