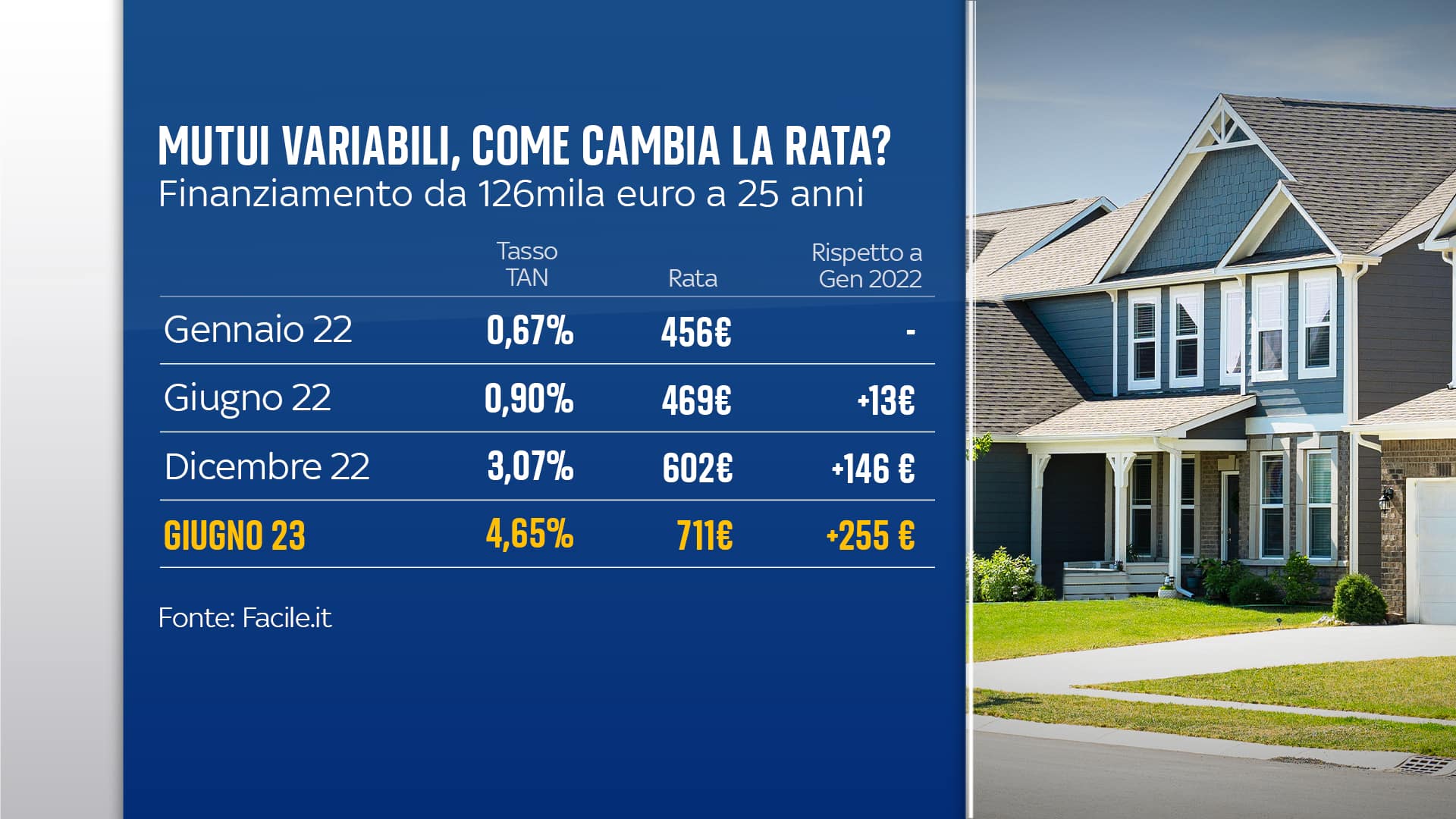

Secondo le simulazioni di Facile.it, un eventuale rialzo di 0,50% nel prossimo meeting BCE comporterà un aumento dei tassi Euribor (su cui si calcolano i mutui variabili) fino al 4,65% a giugno. Che si traduce con rate più pesanti di circa 100 euro per un mutuo di taglio medio (126mila euro per 25 anni)

Che succederà ai nostri mutui se la BCE, nella riunione di inizio febbraio, alzerà ancora il costo del denaro, come sembra molto probabile, dello 0,5%?

Il meccanismo da tener presente è quello della cinghia di trasmissione di un motore: con l'inflazione più alta da 40 anni, la BCE - Lagarde lo ha promesso a chiare lettere - alzerà ancora il costo del denaro, come ha inziato a fare con costanza nel 2022 (più costa finaziarsi, meno denaro circola, si abbassa la domanda di beni e servizi e così si raffreddano i loro prezzi). Con impatti negativi sui nostro mutui immobiliari.

Nell'ultimo anno, tassi triplicati sui variabili

Prendiamo come esempio un contratto di taglio e durata medi: 126mila euro da restituire in 25 anni, tasso variabile, stipulato a gennaio 2022.

Si parte da un tasso molto basso (0,67% in media), e la rata mensile è di 456 euro. Come è cambiata nel corso dello scorso anno? In sintesi, se nella prima parte dell'anno non è aumentata di molto (a giugno siamo ancora sotto l’1% di tasso d’interesse, e la rata è salita sì, ma di pochi euro), nella seconda metà ha subito tutti gli aumenti del costo del denaro decisi dalla BCE, che si trasmettono al tasso interbancario Euribor, usato come base di calcolo per i mutui variabili.

A dicembre, il tasso medio era già più che triplicato, arrivando sopra il 3%, con una rata mensile schizzata a oltre 600 euro.

Stime Euribor a giugno: su fino al 4,65%

E per il 2023? Le previsioni per giugno sui tassi BCE (e quindi sull'Euribor) spingono ancora verso l’alto sia il tasso (4,65%) che la rata (oltre 700 euro). Insomma, in un anno e mezzo (da gennaio 2022 a giugno 2023), un aumento della rata mensile di oltre il 50%, ossia 100 euro di rata in più nei primi 6 mesi dell'anno (secondo le previsioni degli esperti raccolte da Facile.it).

Chi sceglie il fisso si sbrighi: anche l'IRS è visto in aumento

E per i tassi fissi? Chi ne ha già uno, sta ovviamente beneficiando del fatto di aver ‘bloccato’ il tasso tempo fa, evitandosi quindi tutti i rialzi di questi ultimi mesi; chi ne vuole sottoscrivere uno adesso, sta trovando in banca condizoni ben peggiori di un anno fa (agli istituti di credito costa di più approviggionarsi, quindi fanno pagare di più quando erogano prestiti).

Guardando alle migliori offerte disponibili per lo stesso taglio di prima (126.000 euro in 25 anni) i tassi di interesse partono dal 3,26%, con una rata iniziale di circa 614 euro; dodici mesi fa, invece, si poteva trovare l'1% o poco più, con una rata di circa 477 euro. Questo finanziamento oggi costa quindi 137 euro in più al mese, vale a dire: se si considera l’intera durata del prestito, sono oltre 40.000 euro in più di interessi.

E in futuro? A differenza dell'Euribor, molto sensibile ai tassi BCE, il tasso IRS (usato per i mutui a tasso fisso) è più difficile da prevedere. Ma di certo, spiegano gli esperti, non è destinato a calare, almeno nella prima metà dell'anno.

Fabi: 3,5 milioni di famiglie hanno un mutuo in essere

Questa la situazione attuale (e le previsioni per i prossimi mesi). Ma quanti sono gli italiani che hanno un finanziamento di questo tipo in essere? Ci vengono incontro i dati della FABI (Federazione Autonoma Bancari Italiani): a novembre 2022, il valore complessivo dei mutui per l’acquisto di abitazioni ammontava a 426 miliardi di euro, in crescita di 50 miliardi rispetto a fine 2017 (quindi un aumento del 13,5%). Sul totale di 25,7 milioni di famiglie italiane, quelle che hanno un mutuo sono circa 3,5 milioni.

)

)

)

)

)