Spalmare le rate dei mutui variabili è l’ultima ipotesi sul tavolo per dare ossigeno alle famiglie in difficoltà, con l’appello di Salvini al mondo bancario. Ma quali sono gli strumenti ad oggi già disponibili per chi vuole alleggerire il pagamento mensile? E stanno funzionando davvero?

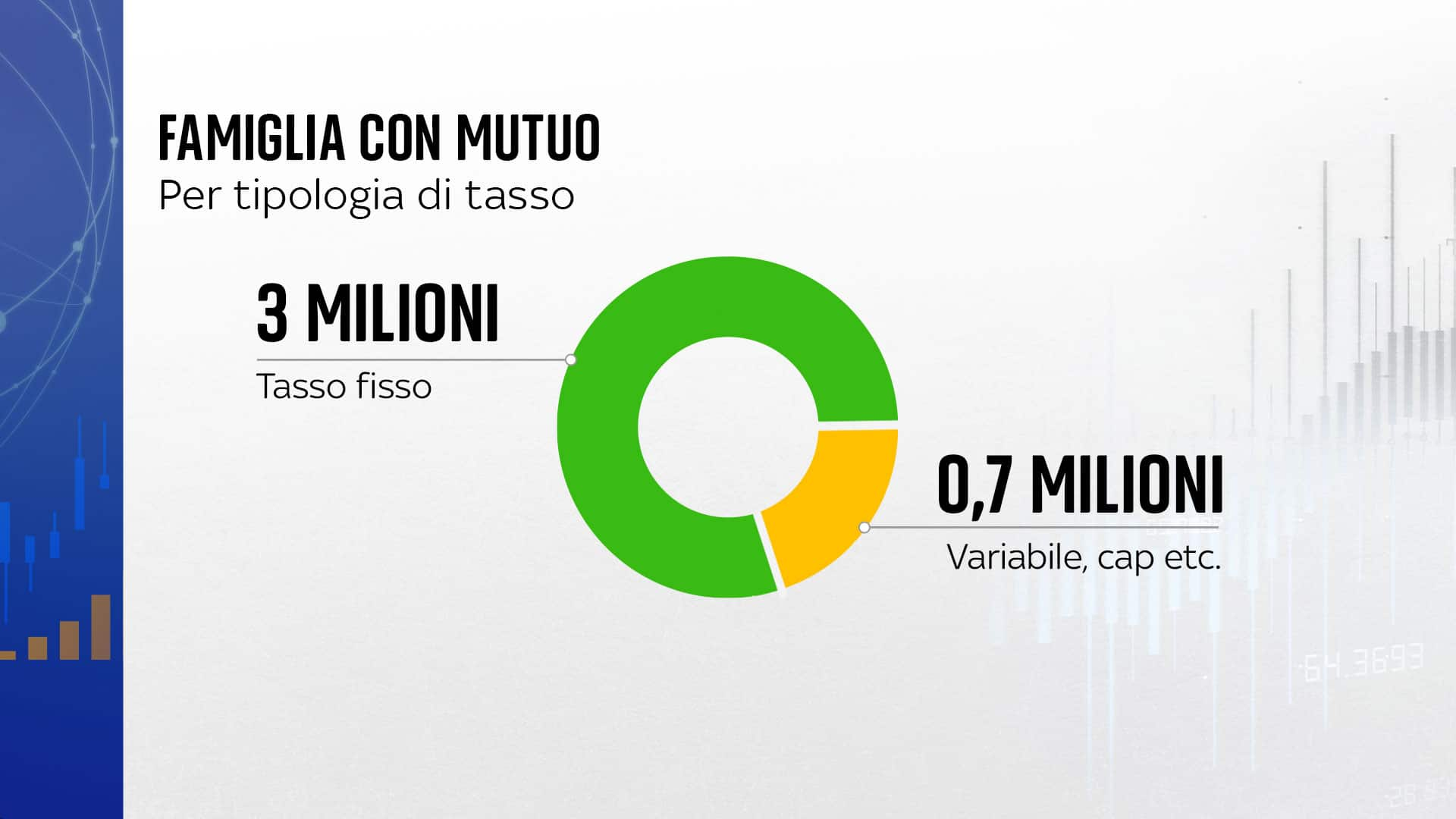

Un anno praticamente tondo di aumenti dei tassi, ossia del costo del denaro, da parte della BCE (iniziò la sua serie di rialzi nel luglio 2022), ha fatto lievitare – in molti casi esplodere – il costo della rata mensile di chi ha scelto mutui a tasso variabile: all’incirca, 700mila famiglie, su un totale di oltre 3,7 milioni di prestiti immobiliari in corso, considerando anche le forme di variabili col cap, ossia con un tetto massimo oltre il quale la rata non può salire.

Le regole "salva mutui" contenute in Finanziaria

Per contrastare il caro mutui, il Governo, nell’ultima legge di bilancio, aveva già rispolverato una misura specifica per le fasce di reddito più basse, fino a 35mila euro di ISEE: la rinegoziazione obbligatoria a tasso fisso, che in pratica impone alla banca di trasformare il variabile in fisso in presenza di 3 requisiti: taglio fino a 200mila euro; essere in regola con le rate scadute; e che sia un variabile “puro”.

Il meccanismo di calcolo del nuovo tasso non è però semplicissimo: il succo è che si può passare a un tasso fisso potenzialmente meno oneroso. Nel dettaglio, viene determinato partendo dal tasso interbancario IRS (quello usato appunto come base di calcolo per i mutui a tasso fisso) della durata del debito residuo, o il decennale se più basso, e si aggiunge lo stesso spread (la commissione fissa che va alla banca) già applicato al variabile che si vuole cambiare.

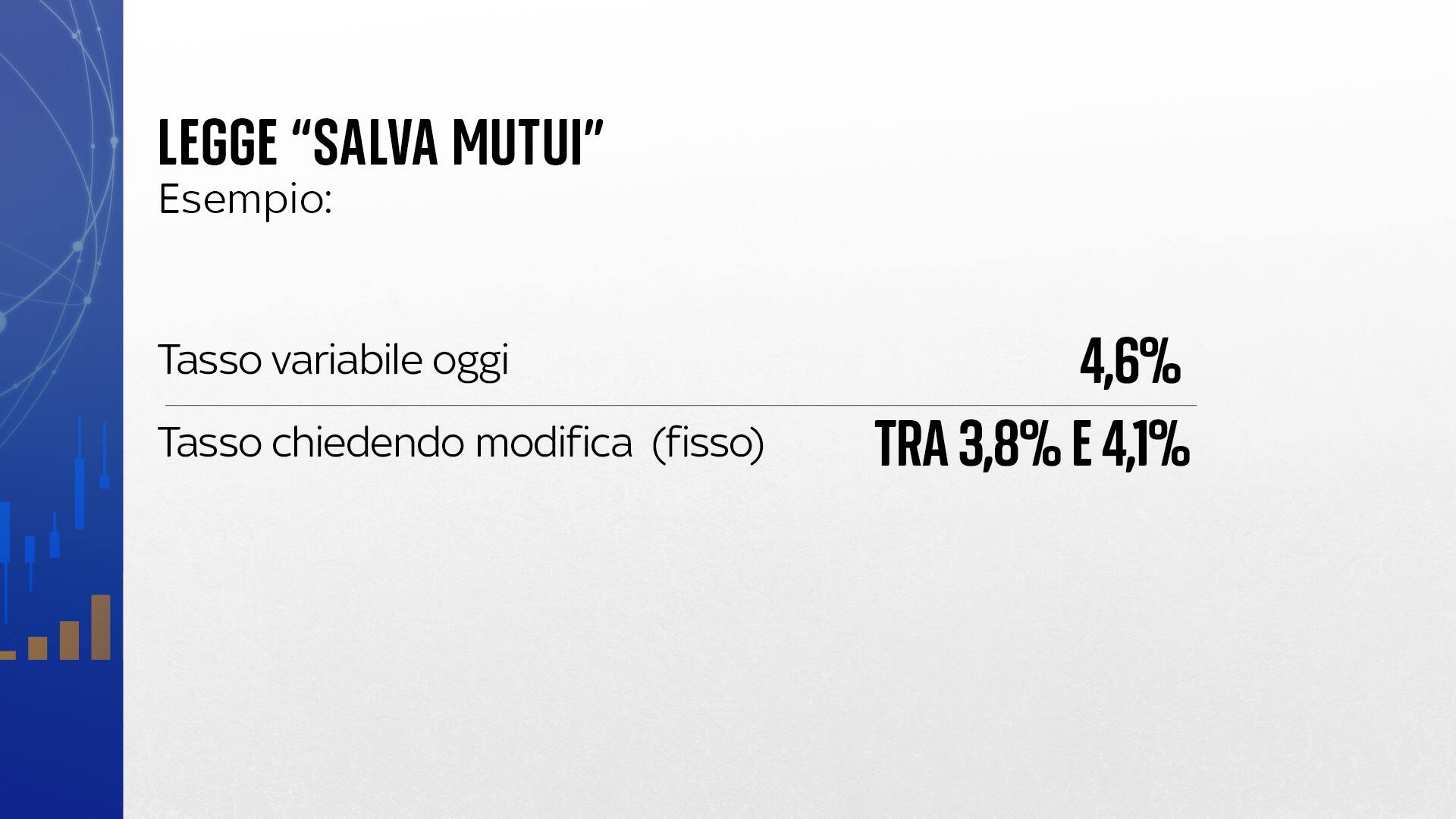

Mutuo da 120mila euro, risparmio da 50 euro a rata

Facciamo un esempio: con l’Euribor (il tasso di riferimento per i variabili) che viaggia attorno al 4,6%, il nuovo tasso fisso rinegoziato con le regole dal salva-mutui si attesterebbe, ai livelli attuali, non lontano dal 4%. Tradotto in moneta, per un finanziamento da 120 mila e ancora 20 anni di durata, il risparmio sarebbe di quasi 50 euro mensili. Ovviamente la nuova rata resterebbe fissa e non si godrebbe di eventuali futuri cali dei tassi.

Oltre a questo strumento, usato finora molto poco perché i tassi così costruiti non per tutti sono appetibili, qualsiasi mutuatario può ricorrere alla surroga, che infatti sta tornando di moda dopo il crollo delle domande dell’anno sorso: si può usare per sostituire il variabile al fisso passando ad altra banca senza costi per il trasferimento, ma la nuova banca è libera di scegliere il tasso da proporre. Non è detto che convenga, ma con l’andamento dei tassi di questi tempi può essere un’eventualità da esplorare.

)

)

)

)

)